资配易 浙江晶阳机电冲刺北交所:收入严重依赖大客户存隐忧,财务数据披露存疑,曾因信披违规被罚|清流·IPO

出品|清流工作室

作者|周淼 主编|赵妍

去年年底,浙江晶阳机电股份有限公司(下称“晶阳机电”,873902.NQ)向北交所提交了上市申请材料。招股书显示,公司主要产品为单晶生长炉,客户包括通威股份(600438.SZ)、高景太阳能股份有限公司等光伏企业。 近日,晶阳机电已收到监管第二轮审核问询函,其中公司的收入快速增长真实性及业绩可持续性、客户集中风险及合作可持续性,以及大额发出产品真实性核查是否充分等问题遭到监管关注。 清流工作室注意到,报告期内,晶阳机电营收实现了迅速增长,其中2023年上半年,其营收增长率已远超行业平均水平;不过另一方面,公司的营收却依赖大客户,其中对于第一大客户高景太阳能的销售已拉低了产品整体平均单价水平。

此外,就在递交招股书前,晶阳机电还因信披违规被罚,具体包括未按规披露股权代持情况、签订重大销售合同未及时履行信披义务,公司及时任董事长兼总经理程旭兵、时任董事会秘书汪华被出具警示函,并记入证券期货市场诚信档案;

而违规事项的相关主体也涉及到公司的前五大客户,包括宁夏旭樱新能源科技有限公司(下称“旭樱新能”)及关联方客户银博坤(上海)企业管理服务有限公司(下称“上海银坤”)。

收入严重依赖大客户存隐忧

据招股书,2020年至2023年上半年(下称“报告期内”),晶阳机电营业收入分别为1.05亿元、1.24亿元、1.75亿元、1.55亿元,增长率分别为17.44%、41.07%和76.79%,其中2023年上半年,该数据已远超行业平均收入增长率的14.60%。

不过事实上,晶阳机电收入较为依赖前五大客户。报告期内,公司前五大客户销售额占当年销售额的比重分别为100%、95.05%、89.52%、100%;其中,对于第一大客户“高景太阳能”的销售收入,占比更是大幅提升;

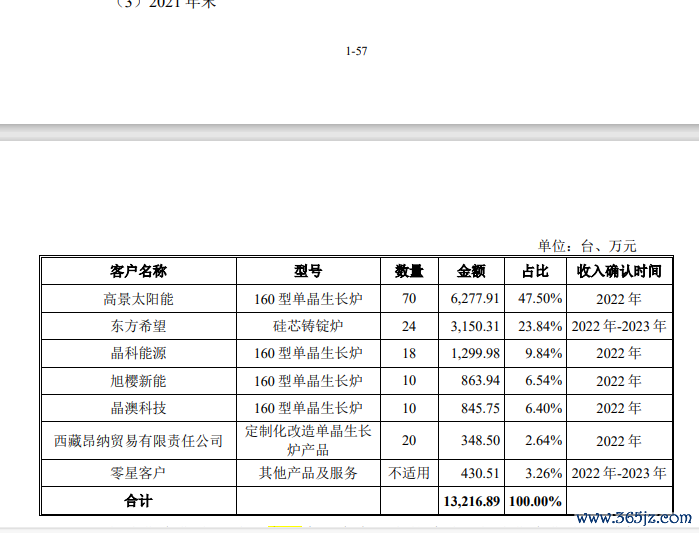

据晶阳机电招股书及首轮问询函,高景太阳能自2021年至2023年一直为公司第一大客户。至2023年年底,该客户贡献的销售收入已由2021年的 3886.73 万元,飙升至2.193亿元,毛利贡献由 36.76%上升至 68.49%。

清流工作室注意到,晶阳机电的收入快速增长的真实性及业绩可持续性遭到了监管质疑。北交所在第一轮、二轮审核问询中,对公司“收入快速增长的真实性及业绩可持续性”及“与高景太阳能等主要客户合作稳定性”等问题发问。

按照晶阳机电回复函披露的情况,公司营收的快速增长主要由满足行业发展趋势的主流产品 160 型单晶生长炉贡献,该类产品占其主营业务比一度超80%,不过该产品截至2022年4月的市占率仅0.88%,至2023年3月市占率也只有2.01%。

事实上,晶阳光电上述160型单晶生长炉主要销售给了上述第一大客户高景太阳能。虽然晶阳机电称其主要客户均实现了较好的业绩增长、下游客户采购需求旺盛,但对单一客户的依赖,亦导致其上述主营产品单价出现下滑;

据公告,公司160 型单晶生长炉单价分别为 100.31 万元、102.42 万元和 77.25 万元;其中在2023 年该产品销售价格下降约 24.57%,主要由于 2023 年实现验收的 160 型单晶生长炉中,包括高景太阳能生产项目所需的单晶生产炉。

按照晶阳机电的说法,该批产品应客户的定制化需求在控制系统及部分高价值标准化部件配置方面有所减少,单位成本及产品价格相对较低,不含税金额仅为73.22 万元/台;

剔除历年对高景太阳能销售产品的影响后,报告期各期其160 型单晶生长炉单价 分别为 105.13 万元/台、109.48 万元/台和 112.84 万元/台,呈稳定上升趋势。

那么短短几年迅速“拉升”晶阳机电收入的客户——高景太阳能又是什么情况?公开资料显示,高景太阳能成立于2019年,被称为光伏硅片“新贵”,刚成立四年便冲刺IPO;

与晶阳机电的情况相似,高景太阳能的业绩也在报告期内暴增,营收自2020年的8.9万元增至2022年的175.7亿元,不过根据报道,高景太阳能业绩得益于关联方助力,关联客户爱旭股份一度贡献近半营收。

也就是说,晶阳机电的业绩严重依赖大客户高景太阳能的业绩暴涨,而大客户高景太阳能的业绩,则是严重依赖关联客户。

值得注意的是,自2023年以来,随着光伏各个环节产能释放,产业产能过剩风险开始显现,前期激进拓产的高景太阳能亦面临着这一风险,去年9月,包括高景太阳能等多家光伏企业已撤回了IPO申请。

那么作为这一业绩链条上的晶阳机电,前路又会如何呢?

除此之外,从盈利来看,尽管晶阳机电的营收迅速增长,但毛利率却几乎未有变化,报告期内,其综合毛利率分别为23.39%、31.60%、27.01%和29.18%;主营业务毛利率分别为21.99%、29.42%、26.25%和 27.75%。

与此同时,晶阳机电的应收账款也大幅上涨,报告期各期末,公司应收款项占营业收入的比重分别为 47.84%、91.66%、63.24%和 66.57%;信用期外应收账款占比分别为 8.08%、10.19%、21.98%和 39.87%,占比持续提高。

财务数据披露存疑

清流工作室注意到,晶阳机电的“收入确认时点”、“大额发出产品真实性核查是否充分”等财务问题也遭到监管关注。据了解,晶阳机电的发出产品为期末已经发至客户但尚未验收的产品,在财务报表中也被归为存货。

报告期内,晶阳机电存货账面价值自2021年的4954.57 万元升至2.22亿元,其中发出产品各年末分别为 2607.06 万元、1.32亿元、9381.15 万元、1.44亿元,占比较高,主要为其设备产品需发至客户处进行安装调试,整体周期较长。

虽然晶阳机电称对发出商品产品执行了现场盘点,确认了发出商品的完整性,但清流工作室注意到,晶阳机电在问询函中关于上述“发出产品”相关问题的回复内容披露的数据,与其在公告其他处披露的数据可能存在差异。

前五大客户中的旭樱新能,按晶阳机电问询回复函“主要客户与发行人交易信息以及向客户销售金额变动的原因”问题的回复内容,2023年,旭樱新能作为其前五大客户实现了230.09万元的销售收入,销售内容为“160型单晶生长炉”,产品单价为115.04万元/台; 在公告中关于“销售金额变动原因”部分显示,双方于2022年3月签订合同, 2022年7月完成发货, 2022 年完成了大部分设备的验收,因此2023年对其销售收入较低。

而按“发出产品”相关内容披露的数据,2022年末,其向旭樱新能发出了4台“160型单晶生长炉”,对应的金额为235.51万元,于2023年确认收入;

矛盾的是,按此计算,该款产品2023年单价仅为58.87万元/台,远低于晶阳机电上述披露的单价115.04万元/台。

除此之外,若按“发出产品”披露的数据,晶阳机电在当年向旭樱新能这名客户销售“160型单晶生长炉”的单价亦低于其向其他客户四川永祥硅材料有限公司(下称“四川永祥”)的销售价格。

相关数据显示,2022年年末,晶阳机电向四川永祥发出的“160型单晶生长炉”共26台,金额为2355.98万元,上述产品同样于2023年确认收入;

若按此计算,晶阳机电向四川永祥出售该产品的单价为90.61万元/台,要高于其向旭樱新能销售价格的近一倍。

按上述方式计算,晶阳机电在2022年的情况则相对正常;2021年年末,公司亦向旭樱新能 、高景太阳能、晶科能源及晶澳科技等客户发出了“160型单晶生长炉”产品,且均于2022年确认收入。

据发出产品数量、金额计算得出,晶阳机电向上述客户销售该款产品的单价分别为86.39万元/台、89.67万元/台、72.22万元/台、84.57万元/台,并无显著差异。

曾因信披违规被罚

清流工作室注意到,晶阳机电与上述数据披露存疑的大客户旭樱新能颇有渊源。招股书显示,旭樱新能自2021年成为公司大客户,历年贡献数千万收入,其现任法定代表人周凯平之兄弟周凯忠的配偶周凤也是晶阳机电关联方上海银坤的股东。

据了解,上海银坤亦是晶阳机电的第一大股东,成立于2014年,与公司实际控制人程旭兵和杨金海同为一致行动人;上海银坤的股东目前包括程旭兵、杨金海、周凤等自然人,按照晶阳机电此前的公告,周凤亦参与了上海银坤的经营与决策。

此外,旭樱新能董事张建新与晶阳机电实际控制人之一杨金海,公司董事、副总经理徐永根、财务人员陈玉华、内部审计部主管童静及出纳曾存在大额资金往来,主要用于个人资金周转等。

另一方面,旭樱新能还为晶阳机电实控人的老东家、新三板挂牌公司盈谷股份(830855)的全资子公司,盈谷股份于2022年下半年并购了该公司。上述周凯平除了为上述上海银坤股东周凤的亲戚外,也是盈谷股份的法定代表人、董事长。

上述晶阳机电实控人程旭兵、杨金海(同时为核心技术人员)及董事、核心技术人员徐永根均在该公司有较长任职经历;三人正是在任职盈谷股份期间,先后设立了上述上海银坤及公司(晶阳机电)。

由于三家公司当时的业务范围存在重合,晶阳机电的核心技术、专利是否涉嫌侵权也一度遭到质疑。在此次IPO过程中,晶阳机电与上述上海银坤、旭樱新能的交易亦是监管关注的重点。

按照晶阳机电的说法,上海银坤成立以来系以贸易为主的公司,主营业务为一般机电设备、机械设备等销售,自 2021 年 12 月以来,上海银坤主营业务已变更为投资管理,双方再无购销业务往来,且其与公司不存在同业或潜在同业竞争。

不过清流工作室注意到,在招聘网站上,上海银坤在2022年7月还在发布关于“电气工程师”、“labview工程师”等岗位的招聘信息,岗位职责包括负责电气制图、软件编程、安装指导等工作。

就在去年年底,晶阳机电因信披违规被罚,还涉及到上述两家公司。公告显示,公司于2023年3月21日与旭樱新能签订销售合同,合同金额为1.19亿元,占其最近一会计年度经审计总资产的23.55%,公司迟至2023年4月12日才披露。

此外,2022年9月,晶阳机电在股转系统挂牌时存在股权代持情形,具体包括董事、副总徐永根所持有的上海银坤1.65%的股权,实际上为公司内审主管童静代持;公司另一自然人股东亦曾替其他5名自然人代持公司1.25%的股份。

对于上述股权代持事项,晶阳机电未按规定在申请挂牌前解除还原,也未在相关申报文件及定期报告中真实、准确、完整地披露股东信息,迟至分别于2023年9月21日和11月24日以临时公告的形式对外披露代持的形成及解除情况。